Đăng vào Aug 12, 2022

Giải thích tối ưu “trượt” giá trong giao dịch Futures

Attlas đã tiếp nhận được nhiều thắc mắc của người dùng FutureSwap và Futures Pro về vấn đề lệch giá (hay còn gọi là trượt giá). Để giúp người dùng có đánh giá khách quan và chính xác nhất trong quyết định giao dịch của cá nhân, Attlas đưa ra giải thích cụ thể về vấn đề này.

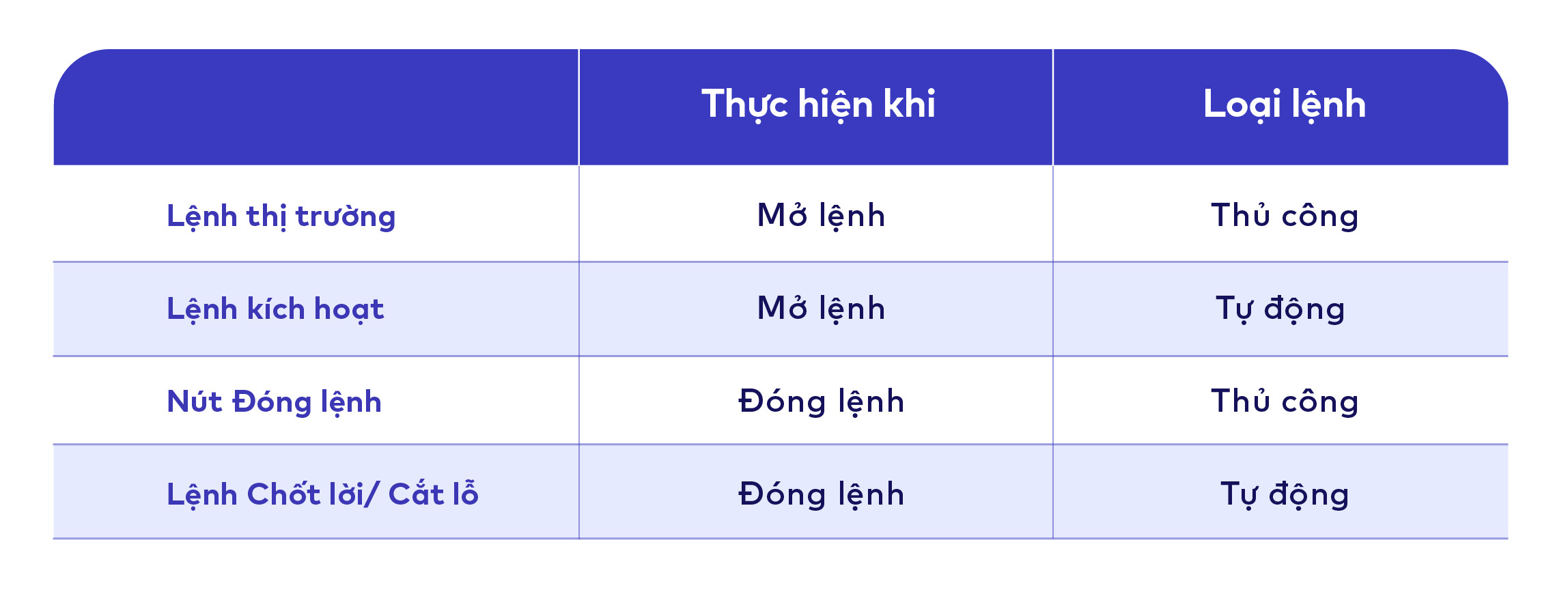

Attlas có 4 loại lệnh sẽ được khớp theo cơ chế giá thị trường:

Cơ chế khớp lệnh theo giá mua bán tốt nhất trên thị trường sẽ đảm bảo việc giao dịch nhanh chóng cho nhà đầu tư, tránh việc bỏ lỡ cơ hội giao dịch hoặc không được đóng lệnh khi thị trường biến động mạnh. Tuy nhiên, các lệnh mua bán giá thị trường sẽ luôn tồn tại một độ lệch giữa giá khớp cuối cùng và giá hiện tại ngay thời điểm mở/đóng lệnh.

Tại sao lại có sự lệch giá khi mở hoặc đóng lệnh?

Luôn tồn tại sự chênh lệch giữa giá mua tốt nhất và giá bán tốt nhất: Khi người dùng mở lệnh Mua lên/ Long, lệnh sẽ được khớp với giá bán tốt nhất tại thời điểm mở lệnh. Khi người dùng đóng lệnh thủ công hoặc tự động, giá mua tốt nhất sẽ được khớp. Ở bất cứ thị trường nào, giá bán tốt nhất sẽ luôn lớn hơn giá mua tốt nhất. Vì vậy, ngay cả khi lệnh được mở và đóng ngay lập tức, người dùng vẫn sẽ phải chịu thua lỗ do mua giá cao và bán ra giá thấp. Attlas là đơn vị lấy thanh khoản từ nhiều sàn giao dịch quốc tế, cung cấp cho nhà đầu tư giá và khối lượng mua/bán tốt nhất có thể. Vì vậy, bản thân Attlas cũng chịu ảnh hưởng bởi sự chênh lệch giá mua/bán tốt nhất.

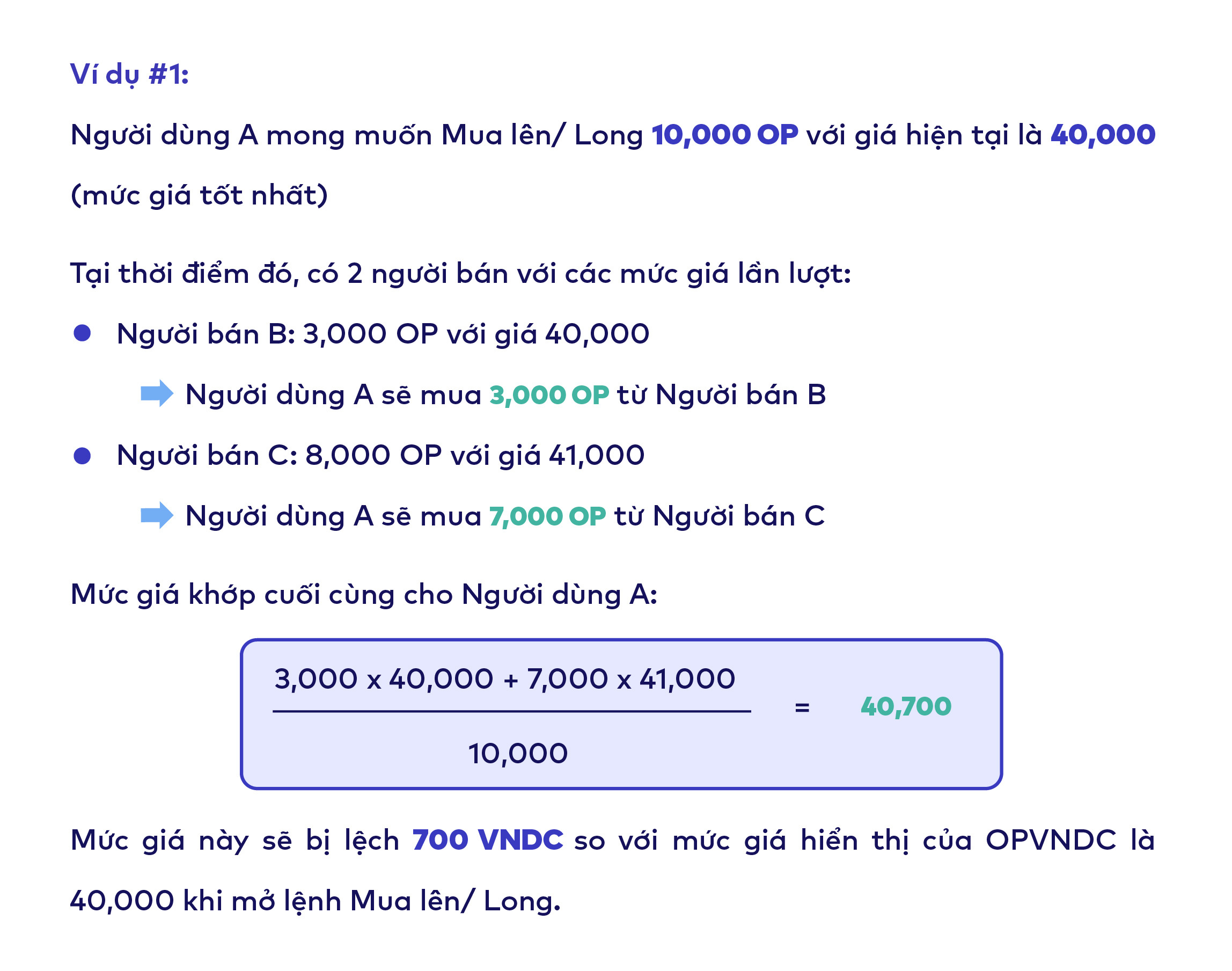

Khối lượng lệnh lớn: Theo cơ chế khớp lệnh thị trường, hệ thống sẽ lần lượt khớp lệnh cho người dùng từ mức giá có lợi nhất. Trong trường hợp khối lượng lệnh mua/bán trên thị trường ở mức giá có lợi nhất không đủ, hệ thống sẽ lần lượt khớp ở các mức giá cao hơn (với lệnh Mua lên) hoặc thấp hơn (với lệnh Bán xuống)

** Lưu ý: khi sử dụng đòn bẩy cao, người dùng sẽ dễ dàng đặt các lệnh có khối lượng giao dịch rất lớn. Ví dụ: 20 triệu VNDC ký quỹ với đòn bẩy x125, người dùng sẽ có sức mua là 2.5 tỷ VNDC cho mỗi lần mở/đóng lệnh.

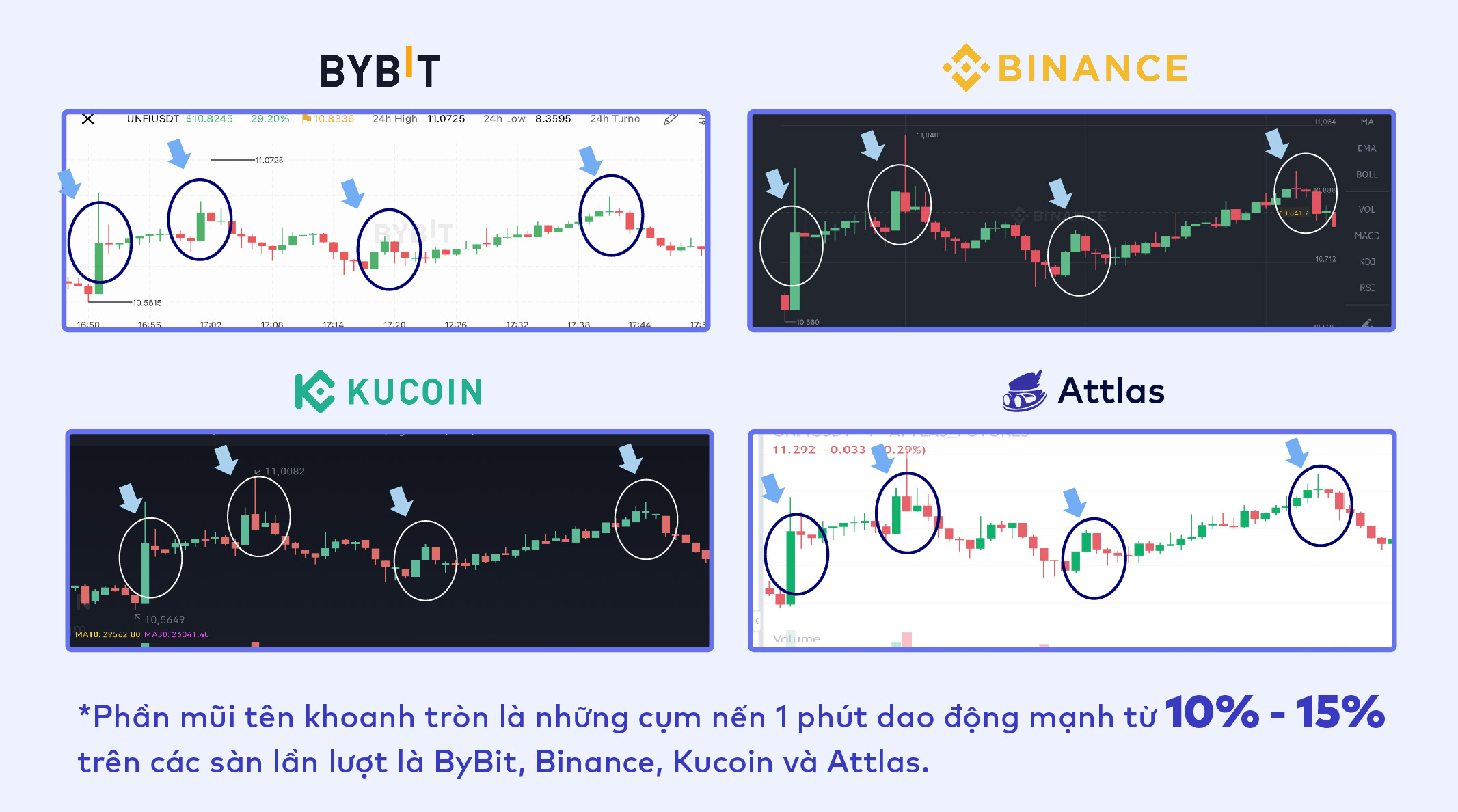

Thị trường biến động mạnh: Tại những thời điểm thị trường biến động mạnh, đa số người mua/bán trên thị trường có thể cùng đặt lệnh Mua lên/ Long hoặc lệnh Bán xuống/ Short trong 1 khoảng thời gian rất ngắn. Điều này dẫn đến việc thanh khoản của các lệnh Mua hoặc lệnh Bán bị cạn trong 1 khoảng thời gian ngắn. Người dùng nếu giao dịch với giá thị trường trong khoản thời gian này sẽ chịu rủi ro khớp với giá không mong muốn.

Phiên bản Futures Pro đã tối ưu lệch giá vượt trội so với FutureSwap

Để có sự hiểu đúng về tối ưu lệch giá, người dùng cần phân biệt được 2 khái niệm: “Lệch giá” và “Biến động tỷ suất lợi nhuận ROE”

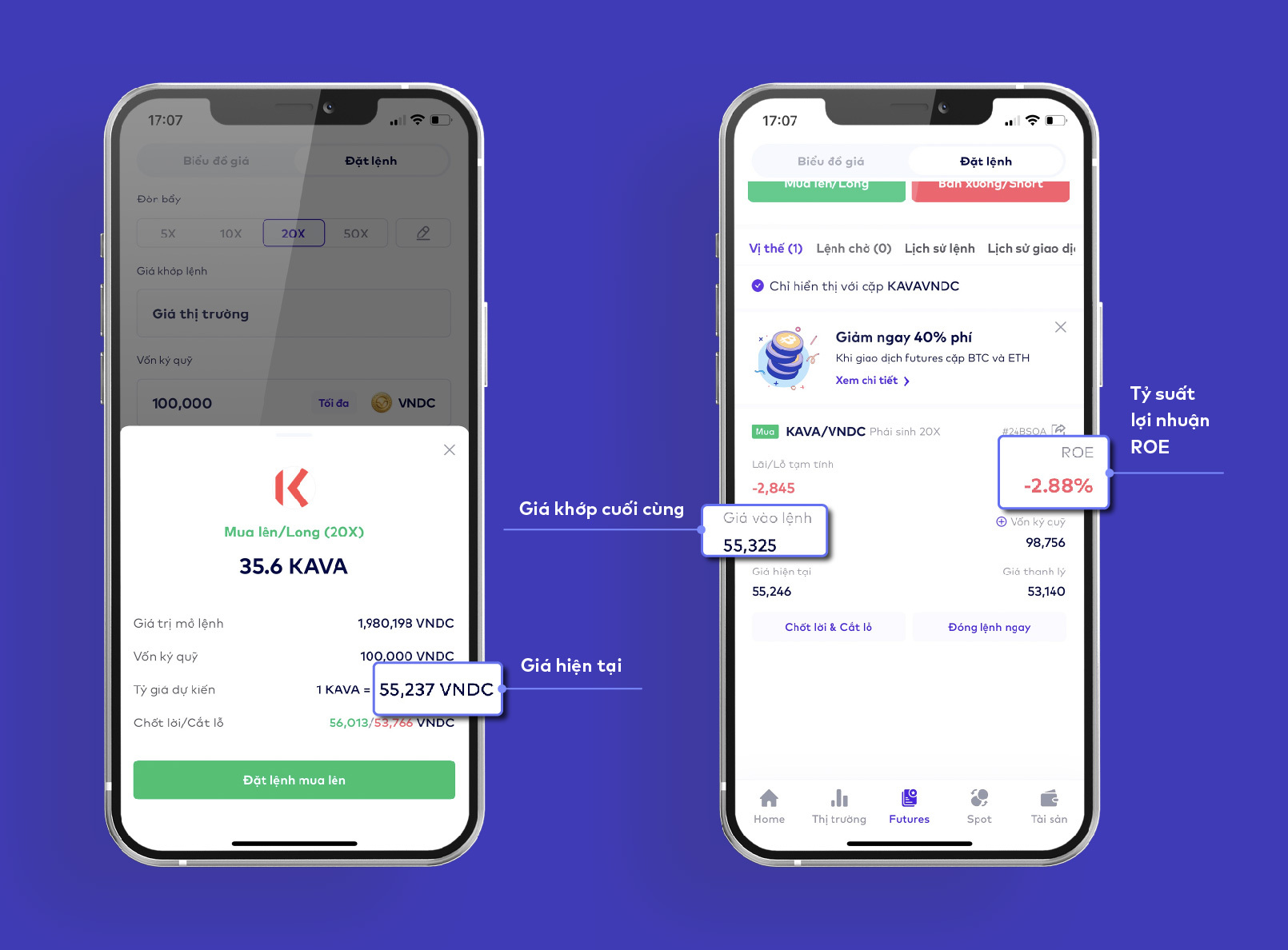

- Lệch giá: là chênh lệch giữa giá hiện tại (giá mua bán tốt nhất) và giá khớp cuối cùng của lệnh mua/bán. Lý do tạo ra lệch giá đã được giải thích bên trên.

- Tỷ suất lợi nhuận ROE: là lợi nhuận trên ký quỹ của lệnh

ROE tạm tính: khi lệnh đang mở, ROE được tạm tính dựa trên giá hiện tại. Attlas không xác định được chính xác ROE vì giá khớp cuối phụ thuộc vào khối lượng lệnh và biến động thị trường cụ thể tại thời điểm đóng lệnh

ROE thực tế: khi hoàn thành đóng lệnh, ROE được tính chính xác dựa trên giá khớp cuối cùng

Do đó, khi có sự lệch giá giữa giá hiển thị và giá khớp cuối như giải thích bên trên, sẽ tạo ra sự thay đổi giữa ROE (tạm tính) và ROE (thực tế). Sự khác nhau này là do sàn giao dịch tạm tính và hiển thị mức lợi nhuận tạm tính cho người dùng dễ dàng quản lý lãi/lỗ khi ra quyết định giao dịch. Phần thay đổi trong ROE (tạm tính) và ROE (thực tế) không phải là phí mà Attlas được nhận.

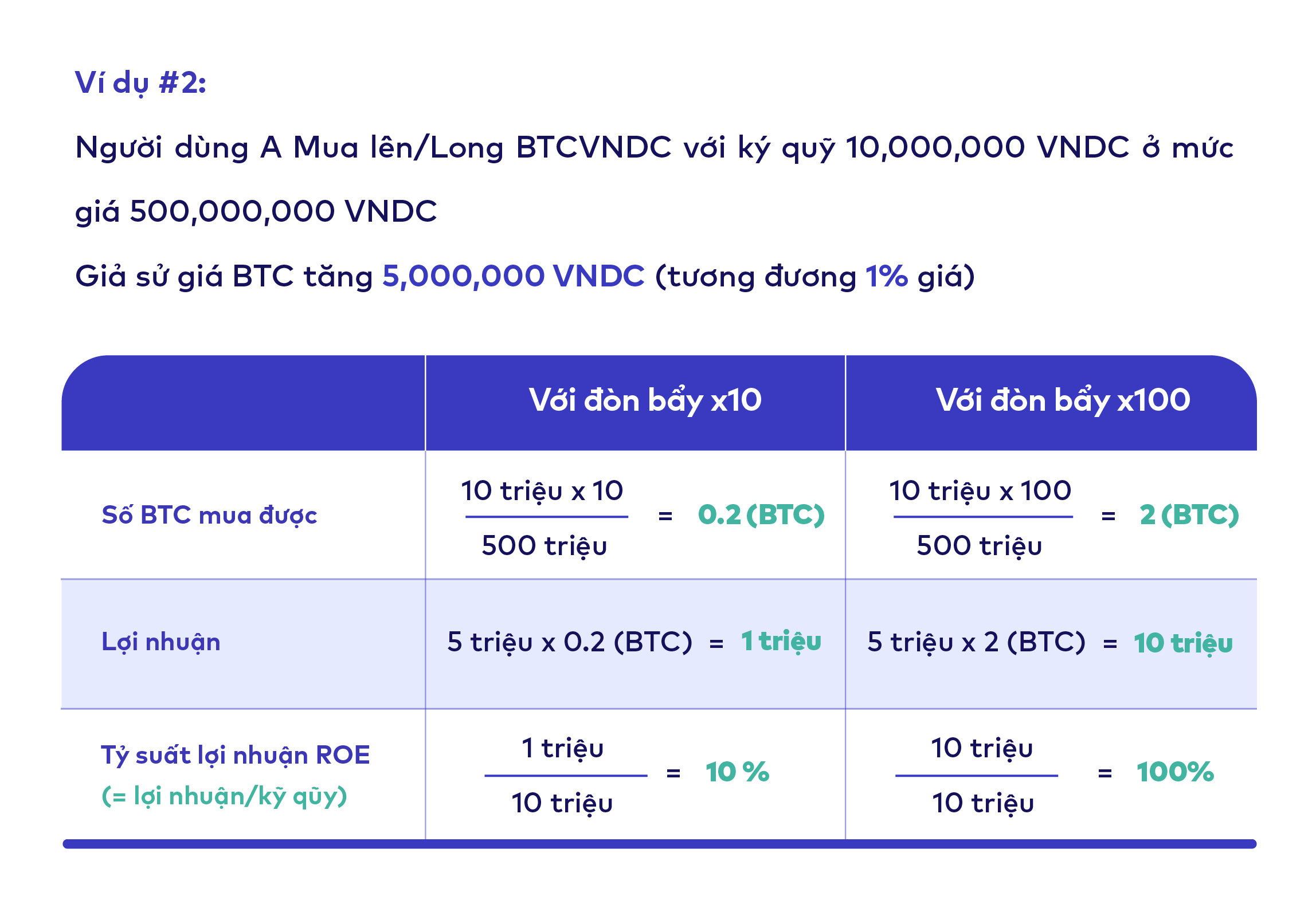

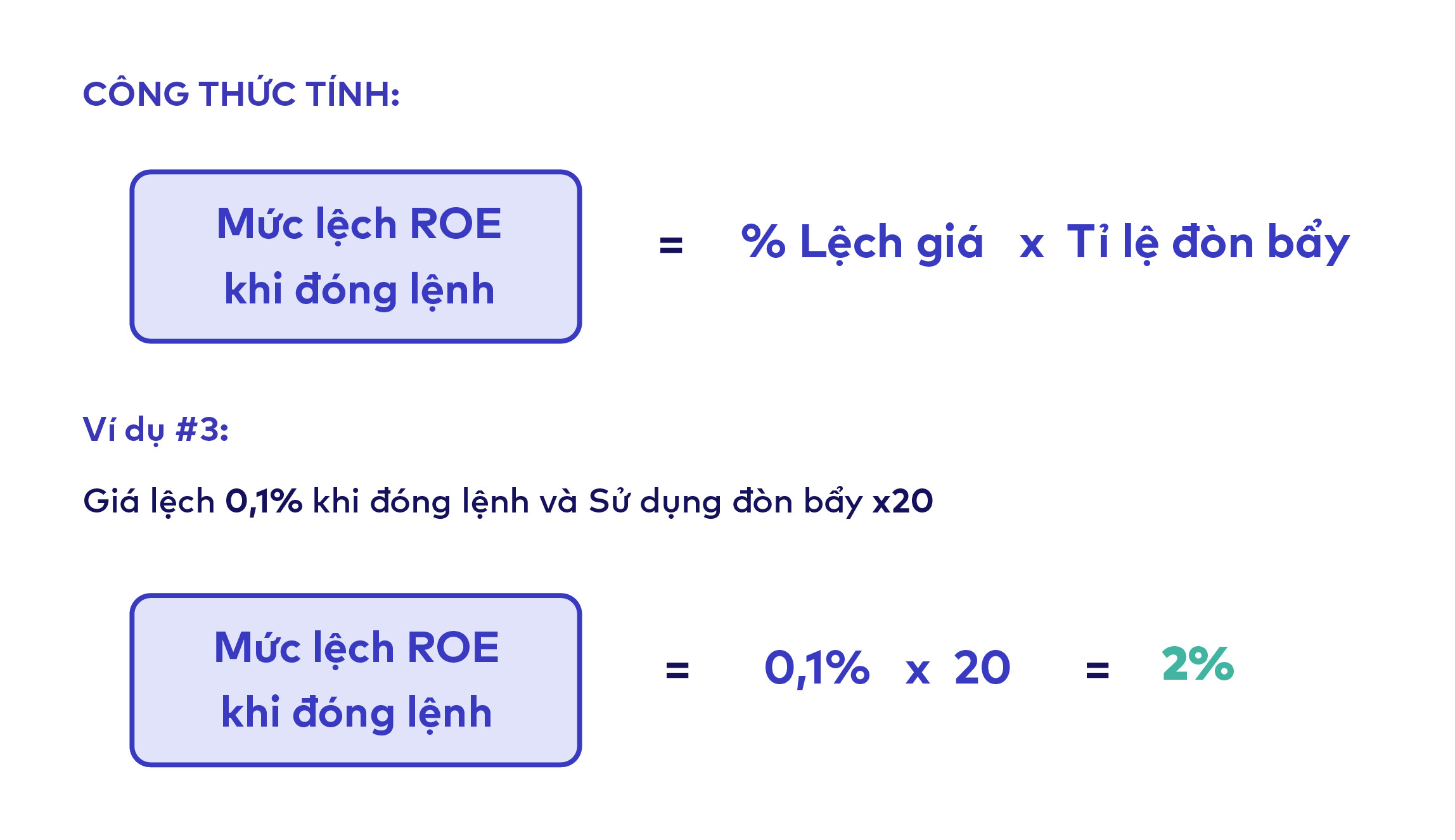

Cùng mức độ lệch giá, ROE sẽ chịu ảnh hưởng khác nhau với các mức đòn bẩy khác nhau

Vì vậy, khi sử dụng đòn bẩy càng lớn, mức biến động ROE càng lớn, theo công thức:

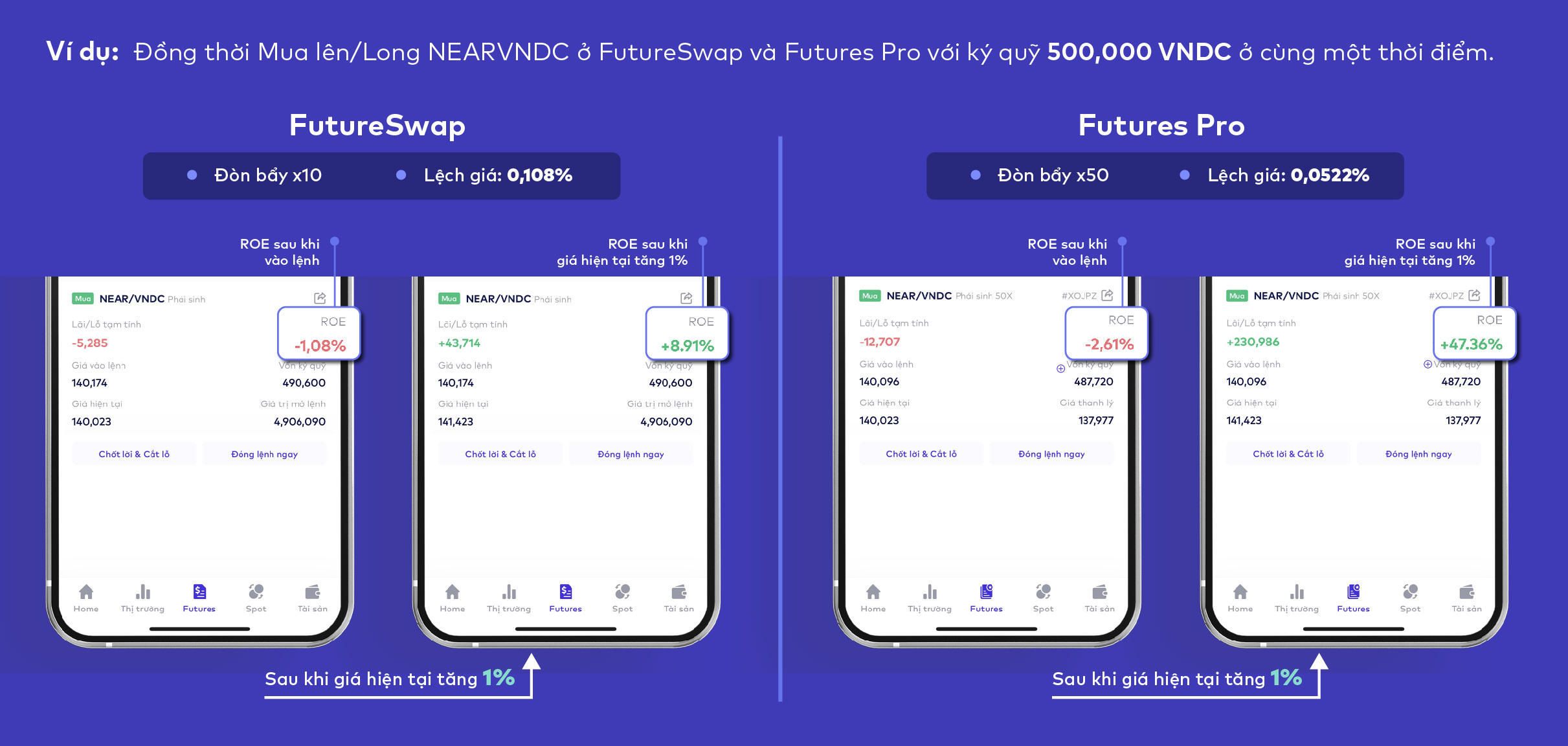

So sánh trượt giá Futures Pro và FutureSwap

Theo ví dụ trên, mức lệch giá của Futures Pro thấp hơn (0,0522%), chỉ bằng khoảng một nửa so với mức của FutureSwap (0,108%), nhưng vì mức đòn bẩy của Futures Pro là x50, cao gấp 5 lần FutureSwap, do đó ROE sau khi đặt lệnh của Futures Pro thấp hơn ở FutureSwap. Đây là ảnh hưởng của đòn bẩy lên ROE. Tuy nhiên khi giá thị trường tăng 1% ở cả 2 trường hợp, thì lệnh giao dịch NEAR/VNDC ở Futures Pro mang lại tỷ suất lợi nhuận cao hơn 5 lần so với FutureSwap.

Vì vậy, để so sánh được mức lệch giá giữa các phiên bản, người dùng cần so sánh mức độ lệch giá giữa giá hiển thị và giá khớp cuối cùng. Việc so sánh mức thay đổi giữa ROE (tạm tính) và ROE (thực tế) sẽ không phản ánh đúng mức độ tối ưu về giá của Futures Pro. Việc sử dụng đòn bẩy sẽ mang lại nhiều cơ hội cho nhà đầu tư giao dịch có lợi nhuận cao dựa trên số vốn vay, đi kèm với đó là mức thay đổi trong hiển thị ROE sẽ lớn hơn.

Để so sánh đúng mức lệch giá giữa Futures Pro và FutureSwap, người dùng cần đảm bảo:

- Cùng sử dụng mức đòn bẩy x10

- Cùng đặt lệnh trên một loại tài sản, tại cùng một thời điểm

- Cùng khối lượng ký quỹ

Mọi thắc mắc trong quá trình sử dụng và trải nghiệm dịch vụ, nhà đầu tư có thể liên hệ hotline 19003098 hoặc Fanpage Attlas để được hỗ trợ kịp thời.